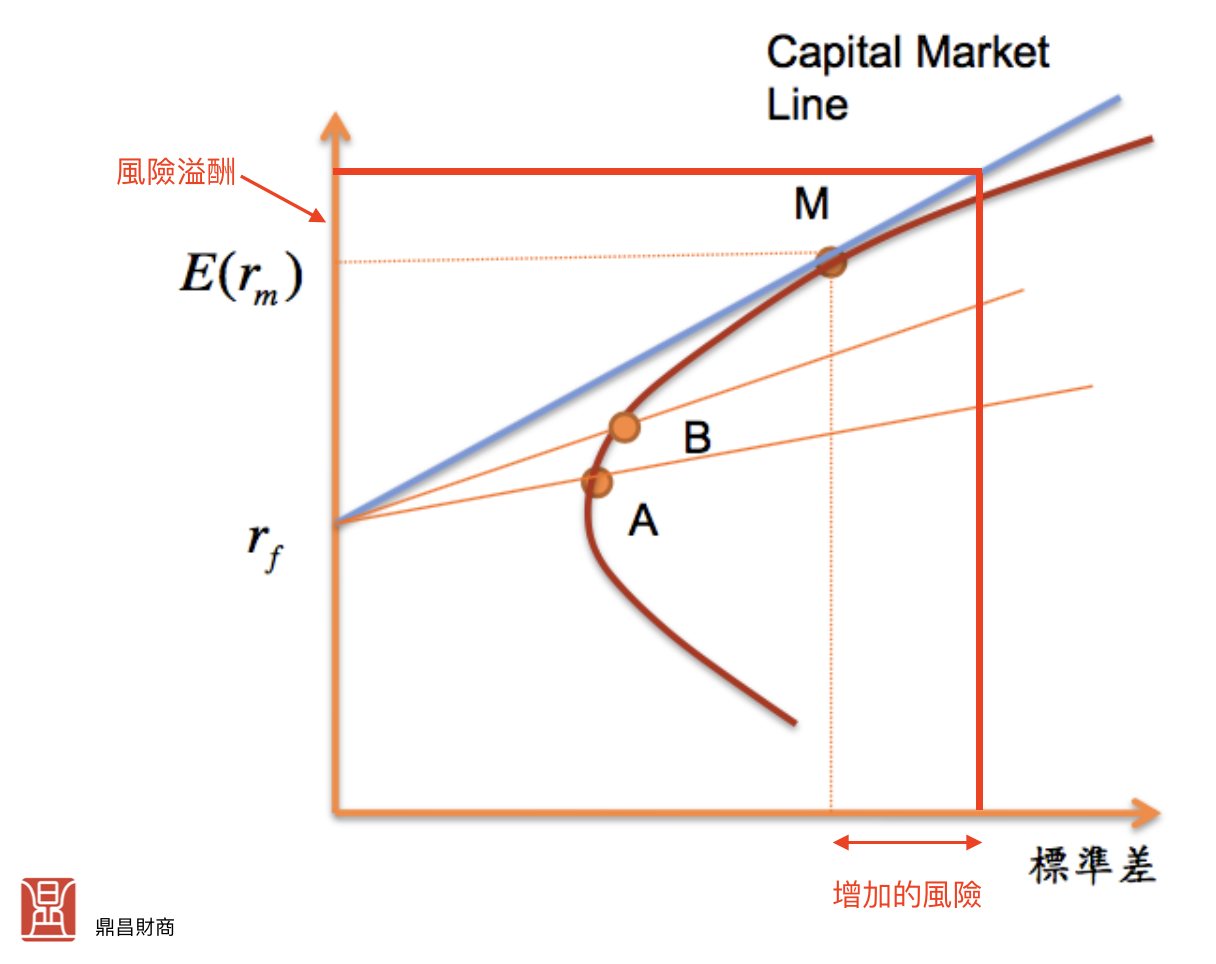

CAPM這個理論能帶給我們的啟發跟應用是什麼?從下圖中,我們可以看到CAPM的資本市場線與投資組合理論(效率前緣)的交叉點,這交叉點可以說明在合理風險下,證券組合所能創造的最大報酬,簡言之就是最有效率的投資組合,實務上而言就是指數型基金0050的投資組合。

接續看下圖,我們可以發現在CAPM推導的理論下,若要提高報酬就必須承擔多餘的風險,才能得到風險溢酬的價值,在圖中風險往右增加,縱軸的報酬跟著提高,在理財暢銷書「漫步華爾街」作者如是說:「此模型最基本的邏輯是,承擔因分散投資而消除的風險,並不能提高報酬。想要提高長期報酬,就必須提高無法因分散投資而消除的風險。」CAPM告訴我們追求合理市場報酬即可(跟大盤亦步亦趨的指數型基金即可)因為繼續提高報酬,就必須提高風險,那這多餘的報酬就沒特別意義了,因為那是承擔多餘的風險換來的,CAPM模型要告訴我們的就是追求合理市場報酬即可(跟大盤亦步亦趨的指數型基金即可)

實務上基金的報酬一定要贏過大盤才合理,才能顯現基金的價值,不然投資0050即可,因為0050無需專業經理人管理,所以沒有投資基金所需的手續費跟管理費的成本,光是交易成本2~3%的消除,就能讓指數型基金在基礎上立於不敗之地,因爲CAPM理論發展跟事後驗證多數基金經理人無法打敗大盤(約80%的基金輸大盤指數)所以這幾年指數型基金蓬勃發展成為最搶手的工具之一,也就理所當然了,當我們懂得ETF工具背後理論真正的涵義,也就能理解為何ETF 熱賣的關鍵因素,因為ETF對一般投資人而言,其實是很有效率的投資工具。

最後我們來討論工式中貝他值- 的應用,所謂

的應用,所謂 值的高低就是衡量該個別證券與大盤指數之間的相關程度,假設A股票(例:大立光)的值是2,代表的是當大盤漲10%,則A股票就會漲20%,當值等於1時表示跟大盤齊漲齊跌,像是0050ETF的值就是1,而台灣最大權值股-台積電也會接近1,換言之就是產業、個股與經濟景氣循環相關性的衡量方式,簡單用下圖舉例,便當店跟金礦咖啡店在景氣下滑時,那一間店的營收較容易受到影響,相當然爾是金礦咖啡,原因很簡單景氣不好時,飯還是要吃但下午茶點心非必要花費,所以金礦咖啡的值高於1,而便當店則是小於1。

值的高低就是衡量該個別證券與大盤指數之間的相關程度,假設A股票(例:大立光)的值是2,代表的是當大盤漲10%,則A股票就會漲20%,當值等於1時表示跟大盤齊漲齊跌,像是0050ETF的值就是1,而台灣最大權值股-台積電也會接近1,換言之就是產業、個股與經濟景氣循環相關性的衡量方式,簡單用下圖舉例,便當店跟金礦咖啡店在景氣下滑時,那一間店的營收較容易受到影響,相當然爾是金礦咖啡,原因很簡單景氣不好時,飯還是要吃但下午茶點心非必要花費,所以金礦咖啡的值高於1,而便當店則是小於1。

貝他值概念應用在投資上,在景氣高點時可以選擇值小的個股或產業,萬一股市突然反轉,跌幅一定相對較小或是抗跌,反之在景氣上升階段,股市開始飆就可以選擇高值的個股,享受高獲利的快感,獲取我們想要的高報酬,日常生活中,則可以思考自身工作所處產業的值,像是麥哥我在前一個工作是廣告相關產業,很明顯是高值的產業,當SARS跟金融海嘯時,很明顯衝擊很大,反之像是老師或是些傳統產業的 值就很低,就不用擔心這些,透過財務知識的學習知道這層道理後,在人生重大財務決策上就能避開過度樂觀、或是對未來過高預期的收入期待,減損不必要的損失,有了值的概念後並加以應用,就能協助我們人生漫漫長路上的財務管理更能夠趨吉避兇。(End)

值就很低,就不用擔心這些,透過財務知識的學習知道這層道理後,在人生重大財務決策上就能避開過度樂觀、或是對未來過高預期的收入期待,減損不必要的損失,有了值的概念後並加以應用,就能協助我們人生漫漫長路上的財務管理更能夠趨吉避兇。(End)